Como a sua empresa está se preparando para a reforma tributária?

A proposta de regulamentação da reforma tributária (projeto de lei regulamentar Nº 68/2024) já está em vigor e as novas normas já entram em vigor a partir do ano que vem.

O projeto tem por objetivo simplificar a tributação sobre o consumo de responsabilidade dos três níveis de governo (União, Estados e Municípios).

Mas, afinal, o que propõe o projeto, como fica o sistema tributário e quais as mudanças para a sua empresa? Veja os detalhes abaixo!

Como funciona o sistema tributário brasileiro atualmente?

O atual sistema tributário brasileiro é um dos mais complexos do planeta.

Há mais de 30 anos, o país busca uma reforma com o objetivo de simplificar os tributos e que corrigisse problemas que afetam a produtividade e crescimento de empresas e consumidores em todo o território nacional.

Um dos grandes desafios dos empreendedores é compreender o que se paga e o quanto se paga em impostos por ano no Brasil.

Para se ter uma noção, uma grande companhia no país gasta o equivalente a 34 mil horas por ano para cumprir obrigações fiscais.

O intervalo de tempo, que considera o preparo, a declaração e o pagamento, é maior do que em qualquer outro país do mundo. É o mesmo que se dizer que se trabalha três anos em um.

Leis complexas, requisitos fiscais complicados, incidência de vários tributos sobre o mesmo produto e altíssimas cargas tributárias são alguns dos principais obstáculos.

Acha muito? Ainda tem mais. As companhias gastam incríveis R$ 180 bilhões anualmente com a burocracia tributária.

Todo esse montante mantém profissionais, sistemas e equipamentos para dar conta dos cálculos de impostos a pagar, preenchimento de guias e acompanhamento das mudanças na legislação (que mudam a todo instante).

Tributação sobre o consumo sem a reforma tributária

O Brasil dividiu a tributação sobre o consumo em várias partes. Hoje, o sistema funciona da seguinte forma:

- IPI (Imposto sobre Produtos Industrializados), que incide sobre a fabricação de produtos;

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado pelos estados sobre a circulação de mercadorias e alguns serviços;

- ISS (Imposto sobre Serviços), competência dos municípios e incide sobre a prestação de serviços.

Além desses impostos, a União criou contribuições sobre a receita bruta das empresas, como:

- PIS (Programa de Integração Social)

- COFINS (Contribuição para o Financiamento da Seguridade Social).

Essa enorme confusão e fragmentação tem como consequência uma múltipla tributação sobre o consumo de produtos, serviços e mercadorias, afetando tanto empresários, quanto os consumidores. Um sistema complexo e oneroso.

E agora vem a pior parte: cada um desses tributos possui suas próprias regras, alíquotas e bases de cálculo, o que aumenta a carga administrativa e os custos de conformidade para as empresas.

A cumulatividade parcial que ainda existe em alguns desses tributos, especialmente no PIS e na COFINS, onera de forma excessiva as cadeias produtivas mais longas.

Esta multiplicidade de tributos sobre o consumo no Brasil também gera distorções econômicas.

Empresas precisam lidar com diferentes legislações estaduais e municipais, resultando em uma carga tributária desigual dependendo da localização geográfica.

Isso desestimula investimentos e dificulta a competitividade das empresas brasileiras no mercado.

O ICMS é o maior exemplo desta confusão. O imposto tem a sua alíquota diferenciada de acordo com cada estado do país. O valor desse tributo altera conforme o destino da mercadoria.

Daí a importância da reforma tributária. Ela se reflete na construção de uma sociedade mais equitativa, promovendo a justiça fiscal e estimulando o crescimento econômico do país.

Para o que serve a reforma tributária?

- Fazer a economia brasileira crescer de forma sustentável, gerando mais emprego e renda

- Tornar o sistema tributário mais justo, reduzindo as desigualdades sociais e regionais

- Reduzir a complexidade da tributação, assegurando transparência e provendo maior cidadania fiscal

O que propõe a reforma tributária?

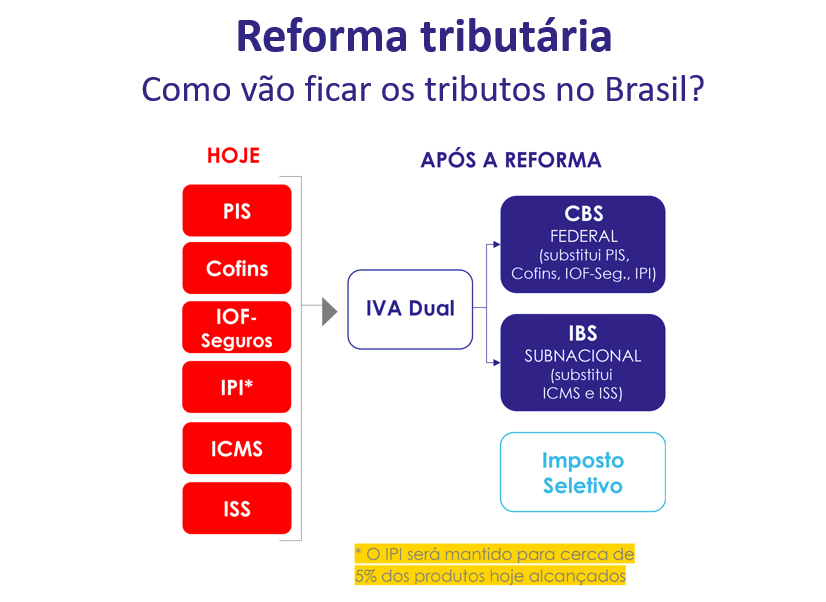

O projeto substitui 5 tributos federais, estaduais e municipais por um IVA Dual de padrão internacional, propondo alterações profundas no sistema tributário previsto hoje na Constituição Federal. Serão extintos:

- PIS

- COFINS

- IPI

- ICMS

- ISS

➡️ PIS, COFINS e IPI (federal) vão dar origem ao CBS (Contribuição Sobre Bens e Serviços), de competência federal.

➡️O ICMS (estadual) e ISS (municipal) serão substituídos pelo IBS (Imposto Sobre Bens e Serviços), que será administrado em conjunto por estados e municípios.

A CBS e o IBS terão base ampla de tributação, incidindo sobre todas as operações com bens (materiais e imateriais) e serviços, inclusive importados, sem concessão de incentivos e benefícios financeiros ou fiscais, também ressalvadas as exceções constitucionais.

Os novos tributos não vão incidir nas operações de exportações, nem nos investimentos, já que não terão cumulatividade plena.

Como a CBS e o IBS serão cobrados?

Os novos tributos serão cobrados “por fora”, ou seja, não integrarão a sua base de cálculo, e será realizada com base na somatória das alíquotas da CBS (União) e do IBS (este compreendendo as alíquotas do Estado e do Município do destino).

A CBS e o IBS terão os mesmos:

- Fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos

- Regimes específicos diferenciados ou favorecidos de tributação

- Imunidades

- Regras de não cumulatividade e creditamento

Brasil terá o maior imposto do mundo?

O IVA é um tipo de imposto que incide de forma não cumulativa, facilitando o que você, empresário, paga quando compra algum produto ou serviço.

De acordo com o TCU (Tribunal de Contas da União), 174 países adotam o IVA, incluindo 37 dos 38 países da OCDE, a exceção são os Estados Unidos.

A estimativa do governo federal é que a alíquota inicial fique acima de 28%, o que faria o Brasil ter o maior IVA (Imposto sobre Valor Agregado) do mundo, superando a Hungria.

A reforma também cria um novo mecanismo tributário, chamado de Split Payment, que falaremos um pouco mais abaixo.

Como será o IVA no Brasil?

Esse modelo de IVA Dual consiste em dois tipos de IVA: um estadual e municipal, com competência conjunta, e um nacional, chamado CBS (Contribuição sobre Bens e Serviços), que é de competência da União Federal.

O que significa? Na prática, tanto os estados quanto os municípios terão um papel na administração e arrecadação do IVA estadual e municipal, enquanto a União será responsável pela CBS.

Eles serão calculados por fora (não entram na base de cálculo) e vão incidir sobre operações com bens materiais ou imateriais e serviços, incluindo importações (exportações ficam de fora).

A mudança implica uma transformação significativa no conceito de competência tributária.

Tradicionalmente, a competência tributária era entendida como o poder exclusivo de um ente federativo (União, estados ou municípios) para instituir e arrecadar determinados tributos, certo?

A partir deste novo modelo, a competência será compartilhada, exigindo total sincronia e coordenação entre estados e o governo federal, além, é claro de uma legislação preparada para evitar conflitos e sobreposições. Convenhamos, um enorme desafio.

Será necessário estabelecer regras claras sobre como a receita será repartida, como as alíquotas serão definidas, além da condução das fiscalizações.

Se hoje em dia a legislação é amplamente confusa (vide exemplo do ICMS), dessa vez ela deverá ser uniforme em todo o Brasil. Só assim o IVA será aplicado de maneira consistente e justa.

CARACTERÍSTICAS DO IVA

- Manutenção da carga tributária global

- Princípio do destino

- Unificação dos tributos sobre consumo

- Alíquota uniforme para todos os bens e serviços

- Desoneração das exportações e investimentos

- Restituição ágil dos créditos, com determinação de prazo máximo

- Tributação no destino

- Fim da incidência de um tributo sobre o outro

O que é a não cumulatividade?

A não cumulatividade é uma das principais novidades da reforma tributária. Ela evita a oneração excessiva da cadeia de produção, como é hoje em dia.

Explicando de forma mais clara: ela permite que os impostos pagos em cada etapa da produção sejam compensados nas etapas subsequentes.

Imagine que uma empresa pague imposto sobre os insumos que compra para produzir um bem, ela pode deduzir esse valor do imposto devido quando vender o produto final.

Isso evita que o mesmo imposto seja cobrado repetidamente em cada fase da cadeia produtiva, o que é conhecido como “efeito cascata”.

Benefícios da não cumulatividade

✔️ Fim da tributação em cascata

✔️ Redução de custos para as empresas

✔️Produtos finais mais em conta ao consumidor

✔️ Incentivo à inovação e expansão

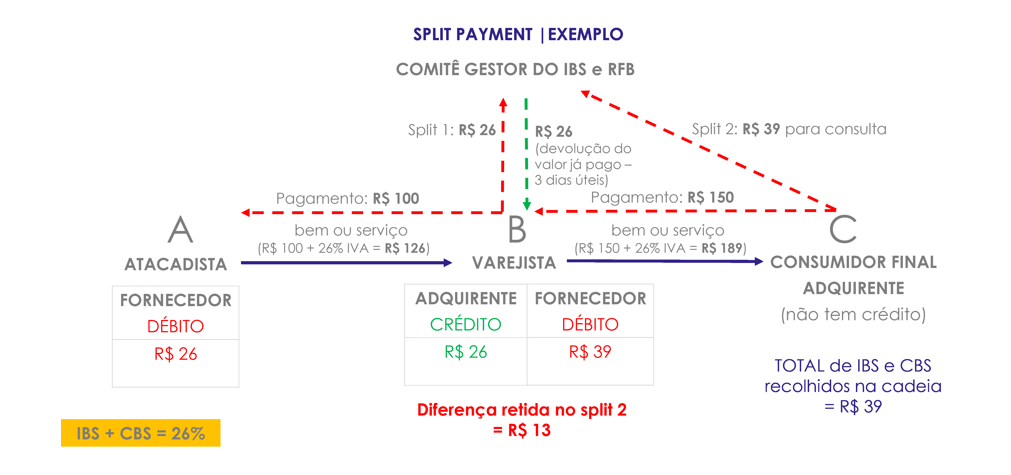

Como funciona o Split Payment?

Com o split payment, os impostos passarão a ser recolhidos no momento do pagamento pelo bem ou serviço oferecido.

Ele será dividido em duas partes: uma vai diretamente para o fornecedor ou vendedor, e a outra parte vai diretamente para o governo, representando o imposto devido.

Te explicando de forma mais clara: o IBS e CBS serão recolhidos pelo governo em cada etapa da cadeia de produção de forma automática, dificultando a sonegação de impostos.

Veja uma explicação do nosso CEO, Sergio Cazela.

Ver essa foto no Instagram

Veja um exemplo de funcionamento do Split Payment

Alimentos e medicamentos terão desconto de 60% na alíquota

- Crustáceos (exceto lagostas e lagostim)

- Leite fermentado, bebidas e compostos lácteos;

- Mel natural

- Farinha, grumos e sêmolas, de cereais; grãos esmagados ou em flocos, de cereais

- Amido de milho

- Massas alimentícias

- Sucos naturais de fruta ou de produtos hortícolas sem adição de açúcar ou de outros edulcorantes e sem conservantes

- Polpas de frutas sem adição de açúcar ou de outros edulcorantes e sem conservantes

- Sucos naturais de fruta ou de produtos hortícolas sem adição de açúcar ou de outros edulcorantes e sem conservantes

- Pão de forma

- Extrato de tomate

- Produtos hortícolas

- Fruta de casca rija regional, amendoins e outras sementes

- Bolacha

- Óleo de soja, de milho, canola e demais óleos vegetais (com exceção de óleo de babaçu, que está na cesta de 100%)

Qual será a tributação da cesta básica com a reforma tributária?

A proposta lista alimentos da chamada cesta básica nacional, que terão alíquota zero. São eles:

- Arroz

- Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado, leite em pó, integral, semidesnatado ou desnatado; e fórmulas infantis definidas por previsão legal específica

- Fórmulas infantis

- Manteiga

- Margarina

- Feijões

- Raízes e tubérculos

- Cocos

- Café

- Farinha de mandioca e tapioca

- Farinha de trigo

- Grão de milho

- Açúcar

- Massas alimentícias

- Aveias

- Pão francês

- Carnes bovina, suína, ovina, caprina e de aves e produtos de origem animal (exceto foies gras)

- Peixes e carnes de peixes (exceto salmonídeos, atuns, bacalhaus, hadoque, saithe e ovas e outros subprodutos)

- Queijos tipo mozarela, minas, prato, queijo de coalho, ricota, requeijão, queijo provolone, queijo parmesão, queijo fresco não maturado e queijo do reino

- Sal

- Mate

- Óleo de babaçu

Criação do imposto seletivo para cerveja, refrigerante, veículos e mais

O projeto cria o Imposto Seletivo para desestimular o consumo de produtos, mercadorias e atividades que são nocivas à saúde e ao meio ambiente.

Este vai ter uma alíquota acima da padrão, ou seja, ele será de 26,5% mais um percentual a ser definido futuramente.

O tributo será aplicado sobre os seguintes produtos e serviços:

- Veículos

- Embarcações e aeronaves

- Produtos fumígenos

- Bebidas alcoólicas

- Bebidas açucaradas

- Bens minerais

- Concursos de prognósticos e fantasy sport

O tributo federal vai incidir uma vez só sobre cada item.

Isto acontece para evitar que haja cobrança do mesmo imposto mais de uma vez, que é o que acontece com o IPI (imposto sobre produtos industrializados).

O Imposto Seletivo vai começar a valer em 2027. A Receita Federal vai fiscalizar a cobrança.

O que diz a PLP 68/2024 sobre o cashcback?

A reforma possibilita a devolução aos consumidores de parte da CBS e do IBS incidentes sobre energia elétrica, água, esgoto para a população de baixa renda.

- Devolução de 100% da CBS e pelo menos 20% do IBS para luz, água, esgoto, telecomunicações, gás natural e botijão.

- Devolução de 20% dos dois tributos para outros itens a partir de 2027

Os inscritos no CadÚnico terão a devolução total do valor pago em CBS sobre os itens. Já a arrecadação com o IBS vai para estados e municípios. Neste caso, o cashback será de 20%.

Caberá às autoridades locais determinar ou não a ampliação da devolução do imposto.

Como fica a Zona Franca de Manaus?

O tratamento tributário favorecido aos bens produzidos na Zona Franca de Manaus (ZFM) poderá ser implementado mediante:

• Alteração das alíquotas e das regras de creditamento do IBS e CBS

• Ampliação da incidência do Imposto Seletivo para alcançar os bens produzidos na ZFM

A reforma cria o Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas, financiado pela União, para fomentar o desenvolvimento e a diversificação de suas atividades econômicas.

A partir de quais produtos as empresas podem recuperar impostos?

A sua empresa poderá recuperar tributos a partir de gastos com:

- Máquinas e equipamentos

- Aço

- Material elétrico

- Aquisição de veículos

- Gasto com combustíveis

- Mão de obra terceirizada

- Serviço de advocacia

- Serviço de empresa do Simples

- Serviço de limpeza

- Energia

- Telefonia

- Material de escritório

O que muda para bares e restaurantes?

Hotelaria, turismo, bares e restaurantes foram enquadrados na alíquota reduzida em 40%, sem contar as gorjetas na base de cálculo.

Não será autorizada a apropriação de créditos do IBS e da CBS por quem adquire os produtos ou serviços desses setores. Importante ressaltar que a venda de bebidas alcoólicas não entra no cálculo de alíquota reduzida.

Este benefício não se aplica a empresas do Simples e aos MEI (Microempreendedor Individual). Veja um post sobre os impactos do projeto para o seu negócio.

Ver essa foto no Instagram

Quando começa a valer a reforma tributária?

A reforma tributária prevê uma transição gradual que começa já em 2026 e termina em 2033.

2026:

- Ano teste da CBS, à alíquota de 0,9%, e do IBS, à alíquota de 0,1%, compensáveis com PIS/Cofins e com outros tributos federais

2027:

- Cobrança da CBS e extinção do PIS e da Cofins;

- Redução a zero das alíquotas do IPI (exceto ZFM)

- Instituição do Imposto Seletivo

2029 a 2032:

Transição ICMS e do ISS para o IBS via aumento gradual da alíquota do IBS e redução gradual das alíquotas do ICMS e do ISS:

- 10% em 2029

- 20% em 2030

- 30% em 2031

- 40% em 2032

- 100% em 2033

2033:

• Vigência integral do novo modelo e extinção do ICMS, do ISS e do IPI

Quais os próximos passos?

A partir deste ano serão necessárias Leis Complementares que regulamentam: ‐

- As alíquotas do IBS e a CBS

- O Conselho Federativo do IBS

- O Fundo de Desenvolvimento Regional

- O ressarcimento dos saldos credores acumulados do ICMS

- Lei ordinária do Imposto Seletivo

Prepare a sua empresa para o novo sistema tributário!

A adaptação às novas regras vai exigir um planejamento estratégico detalhado, e uma gestão financeira eficiente garantindo a continuidade e o crescimento dos seus negócios.

Nós te ajudamos com isso. Planejamos estratégias que garantam a segurança jurídica do seu negócio. Oferecemos soluções personalizadas em Planejamento Tributário, Recuperação de Créditos Tributários, Previdenciários e Inteligência Fiscal.

Realizamos um estudo detalhado para identificação de oportunidades de economia fiscal e assim planejarmos estratégias que garantam a segurança jurídica do seu negócio.

Já são mais de 1.000 clientes atendidos e R$ 5 bilhões recuperados.

Contamos com profissionais com mais de 25 anos de experiência que auxiliam na análise de dados e tomada de decisões.

Tudo para garantir precisão e agilidade com as complexidades da legislação tributária que a sua empresa enfrenta.